2019.11.15家とお金

住宅を購入するタイミングで悩まれている方々は多いのではないでしょうか。

住宅を購入する際に、ローンを組まれる方は多いと思います。

その住宅ローンを借りるときや借り換えをする際に気になることの一つは、住宅ローンの金利ですよね。

住宅ローンの金利の変動は自分では調整できません。

本記事におきましては住宅ローン金利が上がる理由とそのタイミングを簡単に解説していきたいと思います。

住宅ローンの金利の変動は、景気や物価、為替などの様々な環境が影響しています。

例えば、景気が良くなるとお金の循環がよくなり、購買意欲や投資が増えるため、

金利が高くてもお金を借りる人が増える為、金利が上昇します。

しかし、景気が悪くなるとお金の循環がわるくなり、購買意欲や投資が減る為。金利が高いとお金を借りる人は減りますので金利は下がります。

住宅を購入するタイミングとしては景気が悪くなった時期を狙うのも一つの方法ではないでしょうか。

お金を借りる際も金利が下がったときに購入を検討する方がいいかもしれません。

次に住宅ローン金利が上がるタイミングをみていきます。

住宅ローンは大きく分けて「固定金利型(全期間)」「固定期間選択型(一定期間固定型)」「変動金利型」の3タイプがあります。

住宅ローンの金利の決まり方は、「固定金利」と「変動金利」の2つを押さえるのがコツです。

何故なら、固定金利型と変動金利型では金利が変わるタイミングが異なるからです。

では、固定金利型、固定期間選択型、変動金利型を順にみていきたいと思います。

ここがポイント

・各金融機関が設定する

・10年満期の国債の利回り(長期金利)が基準となっている

・円金利スワップレートに連動する

固定金利型は銀行、信用金庫、信用組合などの金融機関が取り扱っています。

代表的なものは住宅金融支援機構「フラット35」があり、金融機関によって金利は異なります。

住宅ローン金利を設定するときは「長期金利」を指標とし、「10年物国債金利」の影響を受けるのが特徴です。

「10年物国債金利」とは、債務が返済される期日である償還期限が10年の国債のことをいいます。

金融機関が設定した店頭金利から、住宅ローン金利引き下げ分が反映された金利を適用します。

一般的に長期金利は、景気が良くなると、固定期間が長い住宅ローンの金利も上昇します。

固定金利型は「全期間固定金利」「一定期間固定金利」の2種類あり、それぞれ金利が上昇する理由は異なります。

「全期間固定金利」は日本国債10年物金利を基準に変わり、「一定期間固定金利」は円金利スワップレートを基準に変わります。

固定金利型の金利が上昇するタイミングは景気に影響するので比較的早いのが特徴です。

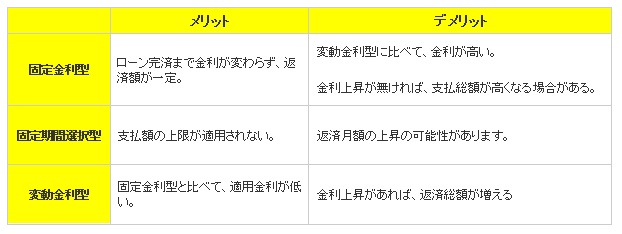

メリットはローン完済まで金利が変わらず、返済額が一定です。

ここがポイント

・借りる人が選択した期間中は金利が変わらない固定金利になる

・一般的には固定金利期間が短いほど金利は低くなります(※選択できる固定金利期間は金融機関により異なります。)

固定金利期間選択型とは、住宅ローンの金利タイプの一つの種類です。

借りる人が選択した期間中は金利が変わらない固定金利になるというものです。

固定金利期間は、「2年・3年・5年・10年・15年」等から選択することができます。

一般的には固定金利期間が短いほど金利は低くなります(※選択できる固定金利期間は金融機関により異なります。)

例:借入時に「固定期間10年」を選ぶと、最初の10年間は金利が変わりません。

そして11年目に改めて固定金利期間か変動型のどちらかを選択することができます。

この後適用される金利は選択時点のものとなりますので、その点に注意する必要があります。

また、固定期間終了後、残りの期間が全て変動型になるローンになる場合もあります。

つまり、全期間固定の場合は変動金利よりも高金利になります。

メリットは、市場で低金利が続いた場合は、変動金利に比べて総返済額が増えるのですが、

金利が上がっても固定期間中は金利が上がらないので安心感があります。

ここがポイント

・各金融機関が設定する

・日本銀行が決める政策金利に連動する

・「短期プライムレート」を基準に決まる

変動金利型の住宅ローン金利は短期プライムレートによって決まります。

「短期プライムレート」とは、金融機関の間で資金を貸し借りする際の

超短期間の金利の動きに影響しています。

住宅ローンの変動金利型は短期プライムレートの影響を大きく受けているということです。

変動金利型の金利が上昇は、短期プライムレートに影響しており、

日本銀行の動きがポイントです。

実際にインフレにならなければ金利は変動しませんので、金利が上昇するタイミングは遅くなります。

メリットは、固定金利型と比べて、適用金利が低いです。

住宅ローンは種類によって、それぞれの金利が上昇する理由やタイミングが異なります。

各金融機関によっても金利は変わりますので、住宅ローンをよく比較して納得のいく選択をしましょう。

もし、ご興味がある住宅が見つかった際には、金利の安いうちに住宅の購入を検討されてはいかがでしょうか。